美元曲线的“左侧生效”——当美元不再避险

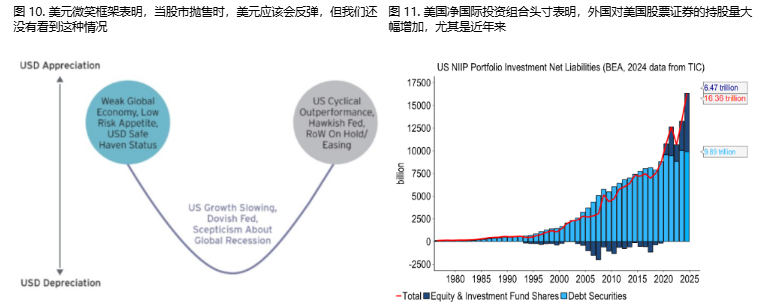

在传统的金融市场认知中,美元始终表演侧重要的避险资产脚色。尤其是在危险讨厌情感升温时,投资者每每涌入美元资产,推进美元汇率走强。这一逻辑也完善符合了经典的“美元浅笑曲线”实践的左侧——当寰球经济下行或市场避险情感回升时,美元作为避风港遭到追捧,浮现贬值态势。但是,比年来,这一“定律”仿佛正在生效。当寰球危险变乱频发,股市震动加剧时,美元却并未展示出以往的强势,反而经常与危险资产同向稳定,这不由激发市场沉思:美元,仍是避险资产吗?花旗银行近期宣布的一份讲演,或者能为咱们解答这一疑难。花旗 Adam Pickett 团队指出,美国维系其“适度特权”(Exorbitant Privilege)的方法曾经产生了基本性改变——传统的“适度特权”表现在美元作为贮备货泉的位置以及由此带来的对美国国债(USTs)的宏大需要。但现在,支持美国“适度特权”的支柱已悄悄转向美国股市(SPX)。这一改变深入地影响了美元在危险讨厌情况下的表示,招致美元浅笑曲线的“左侧”逐步生效。“适度特权”的转移:从美债到美股所谓“适度特权”,最初由法国政治家戴高乐提出,后被经济学家瓦莱里·吉斯卡尔·德斯坦正式应用,用来描写美国因其货泉的国际贮备位置而享用的错误称上风。临时以来,美元的“适度特权”重要表现在寰球对美元资产,尤其是美国国债的宏大需要上。每当寰球经济面对不断定性,或许市场危险偏好降落时,资金便会涌入被视为最保险资产的美国国债,从而推高美元汇率,并为美国供给便宜的融资方便,以补充其常常账户赤字跟财务赤字,即所谓的“双赤字”。但是,花旗银行的讲演提醒,比年来,支持美国“适度特权”的能源起源曾经产生了却构性变更。本国投资者对美国资产的需要,不再像从前那样重要会合于美国国债,而是年夜幅转向了美国股市。 讲演指出,自2020年以来,本国投资者已成为美国股票的净买家,而且在2024年这一净持仓范围急剧收缩。停止2025年终,本国投资者持有美股的范围到达了史无前例的程度。 这种改变象征着,美国国际进出均衡的资金起源,越来越依附于不稳固的股权资源流入,而非绝对稳固的债券资源流入。美元“左侧生效”的逻辑:美股兜售与资源外流“适度特权”支柱的转移,直接招致了美元在危险讨厌情况下的表示变态。传统的逻辑是,当危险讨厌情感升温,股市下跌时,投资者会兜售危险资产,转而买入避险资产,美国国债作为最重要的避险资产之一,天然会遭到追捧,从而动员美元贬值。 这恰是美元浅笑曲线左侧的逻辑。但当初的情形却一模一样。因为本国投资者持有巨量的美国股票,一旦市场呈现危险讨厌情感,激发美股兜售,这些本国投资者便会年夜范围兜售美股,将资金撤出美国。 这种资源外流,反而会给美元带来下行压力,招致美欧洲杯足球元与美股同步下跌,彻底推翻了传统的避险逻辑。花旗讲演的剖析表现,比年来,在“危险讨厌”时代(界说为标普500指数跟美国2年期国债收益率均低于55日均线,且跨资产稳定率指标高于1),美元对年夜少数G10货泉的表示都显明偏弱,与传统的美元浅笑曲线左侧的猜测南辕北辙。

讲演指出,自2020年以来,本国投资者已成为美国股票的净买家,而且在2024年这一净持仓范围急剧收缩。停止2025年终,本国投资者持有美股的范围到达了史无前例的程度。 这种改变象征着,美国国际进出均衡的资金起源,越来越依附于不稳固的股权资源流入,而非绝对稳固的债券资源流入。美元“左侧生效”的逻辑:美股兜售与资源外流“适度特权”支柱的转移,直接招致了美元在危险讨厌情况下的表示变态。传统的逻辑是,当危险讨厌情感升温,股市下跌时,投资者会兜售危险资产,转而买入避险资产,美国国债作为最重要的避险资产之一,天然会遭到追捧,从而动员美元贬值。 这恰是美元浅笑曲线左侧的逻辑。但当初的情形却一模一样。因为本国投资者持有巨量的美国股票,一旦市场呈现危险讨厌情感,激发美股兜售,这些本国投资者便会年夜范围兜售美股,将资金撤出美国。 这种资源外流,反而会给美元带来下行压力,招致美欧洲杯足球元与美股同步下跌,彻底推翻了传统的避险逻辑。花旗讲演的剖析表现,比年来,在“危险讨厌”时代(界说为标普500指数跟美国2年期国债收益率均低于55日均线,且跨资产稳定率指标高于1),美元对年夜少数G10货泉的表示都显明偏弱,与传统的美元浅笑曲线左侧的猜测南辕北辙。

讲演指出,自2020年以来,本国投资者已成为美国股票的净买家,而且在2024年这一净持仓范围急剧收缩。停止2025年终,本国投资者持有美股的范围到达了史无前例的程度。 这种改变象征着,美国国际进出均衡的资金起源,越来越依附于不稳固的股权资源流入,而非绝对稳固的债券资源流入。美元“左侧生效”的逻辑:美股兜售与资源外流“适度特权”支柱的转移,直接招致了美元在危险讨厌情况下的表示变态。传统的逻辑是,当危险讨厌情感升温,股市下跌时,投资者会兜售危险资产,转而买入避险资产,美国国债作为最重要的避险资产之一,天然会遭到追捧,从而动员美元贬值。 这恰是美元浅笑曲线左侧的逻辑。但当初的情形却一模一样。因为本国投资者持有巨量的美国股票,一旦市场呈现危险讨厌情感,激发美股兜售,这些本国投资者便会年夜范围兜售美股,将资金撤出美国。 这种资源外流,反而会给美元带来下行压力,招致美欧洲杯足球元与美股同步下跌,彻底推翻了传统的避险逻辑。花旗讲演的剖析表现,比年来,在“危险讨厌”时代(界说为标普500指数跟美国2年期国债收益率均低于55日均线,且跨资产稳定率指标高于1),美元对年夜少数G10货泉的表示都显明偏弱,与传统的美元浅笑曲线左侧的猜测南辕北辙。

讲演指出,自2020年以来,本国投资者已成为美国股票的净买家,而且在2024年这一净持仓范围急剧收缩。停止2025年终,本国投资者持有美股的范围到达了史无前例的程度。 这种改变象征着,美国国际进出均衡的资金起源,越来越依附于不稳固的股权资源流入,而非绝对稳固的债券资源流入。美元“左侧生效”的逻辑:美股兜售与资源外流“适度特权”支柱的转移,直接招致了美元在危险讨厌情况下的表示变态。传统的逻辑是,当危险讨厌情感升温,股市下跌时,投资者会兜售危险资产,转而买入避险资产,美国国债作为最重要的避险资产之一,天然会遭到追捧,从而动员美元贬值。 这恰是美元浅笑曲线左侧的逻辑。但当初的情形却一模一样。因为本国投资者持有巨量的美国股票,一旦市场呈现危险讨厌情感,激发美股兜售,这些本国投资者便会年夜范围兜售美股,将资金撤出美国。 这种资源外流,反而会给美元带来下行压力,招致美欧洲杯足球元与美股同步下跌,彻底推翻了传统的避险逻辑。花旗讲演的剖析表现,比年来,在“危险讨厌”时代(界说为标普500指数跟美国2年期国债收益率均低于55日均线,且跨资产稳定率指标高于1),美元对年夜少数G10货泉的表示都显明偏弱,与传统的美元浅笑曲线左侧的猜测南辕北辙。